Guide pratique — côté acheteur

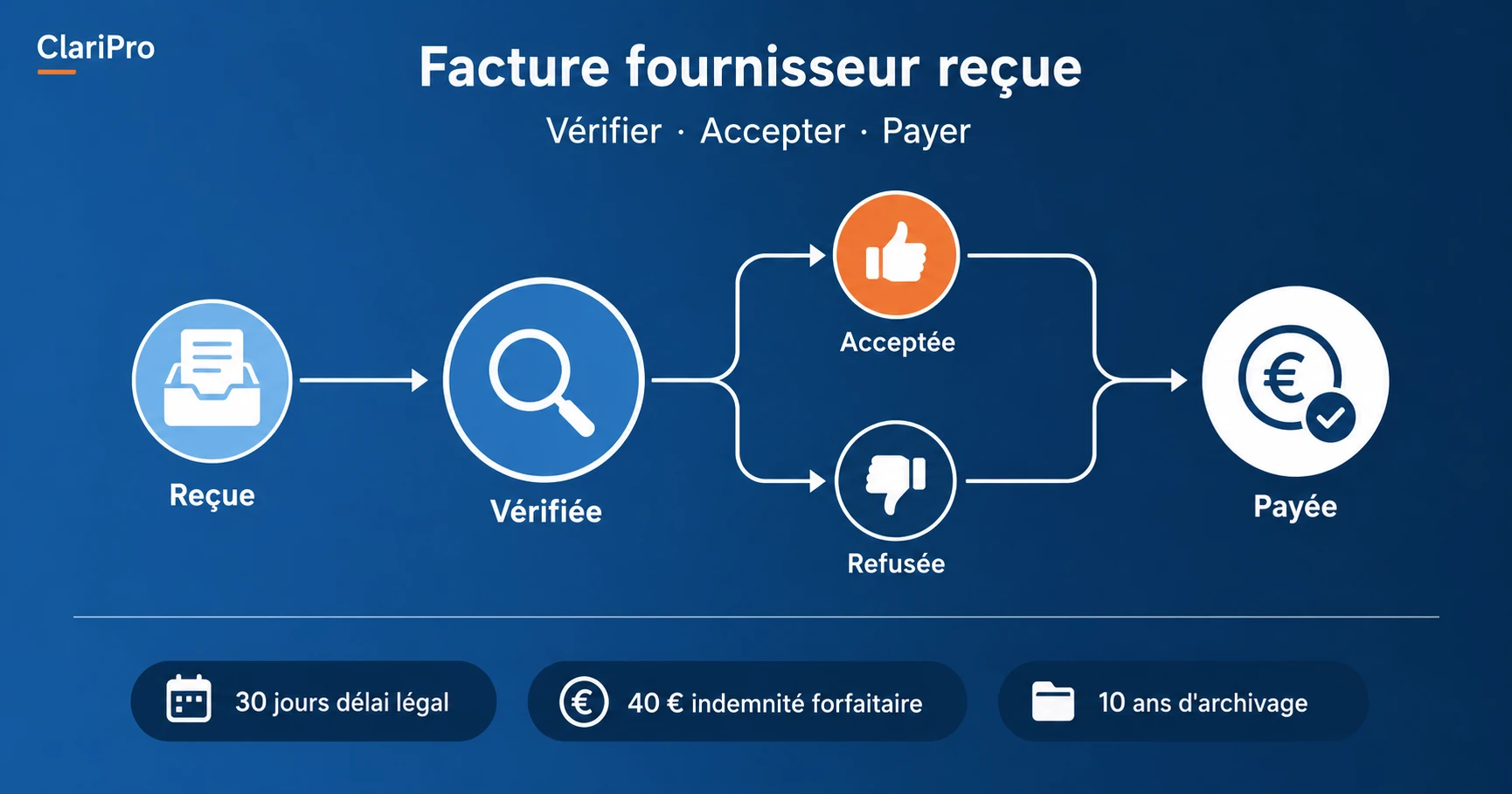

Facture fournisseur reçue :

Facture fournisseur reçue :

vérifier, accepter, contester, payer

Quand vous recevez une facture fournisseur, la loi vous impose des obligations précises : des délais de paiement à respecter, une procédure formelle si vous souhaitez la contester, et des règles d'archivage. Ce guide couvre chaque étape, du point de vue de l'acheteur.